“When your work speaks for itself, don’t interrupt.” [Henry J. Kaiser]

Abstract

Falls Sie korrelierte Zufallszahlen erzeugen müssen, ist die Iman Conover Methode besser als die Cholesky Zerlegung.

1982 veröffentlichten Iman und Conover ihren ursprünglichen Artikel (externer Link!) “A distribution-free approach to inducing rank correlation among input variables”.

Rick Wicklin schrieb dazu im Jahr 2021 (externer Link!) “Simulate correlated variables by using the Iman-Conover transformation”. Sein Artikel enthält eine SAS Implementierung der Iman Conover Methode.

2005 veröffentlichte Stephen J. Mildenhall (externer Link!) “Correlation and Aggregate Loss Distributions with an Emphasis on the Iman-Conover Method”.

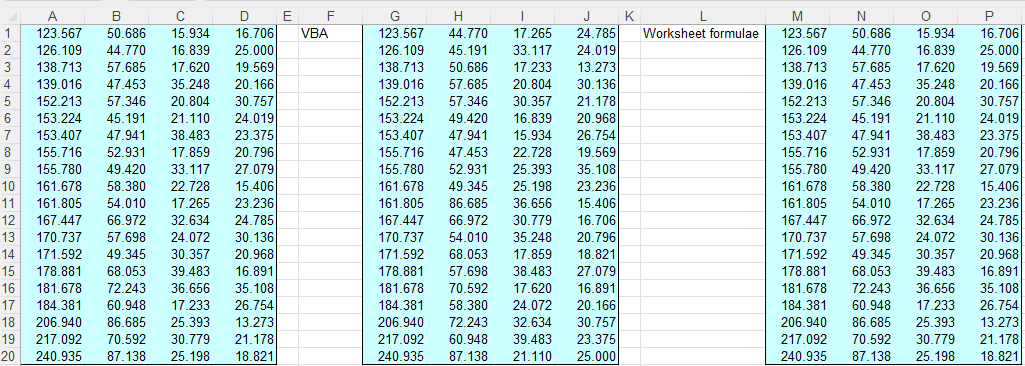

Ich implementierte das Beispiel aus Mildenhall’s Artikel sowohl mit Excel Tabellenblattfunktionen als auch mit Excel / VBA:

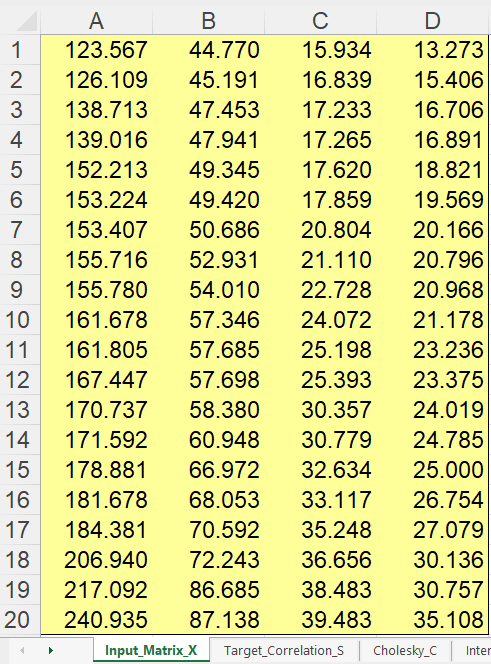

Die Eingabematrix X:

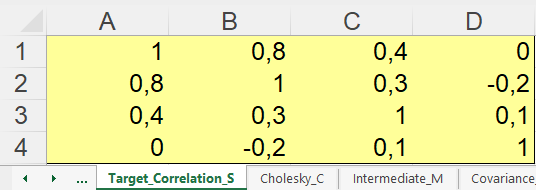

Die Zielkorrelation S:

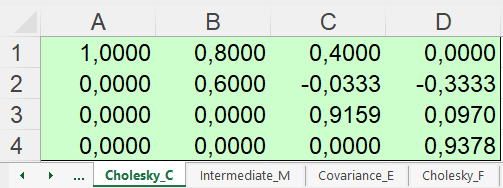

Die Cholesky Zerlegung C von S:

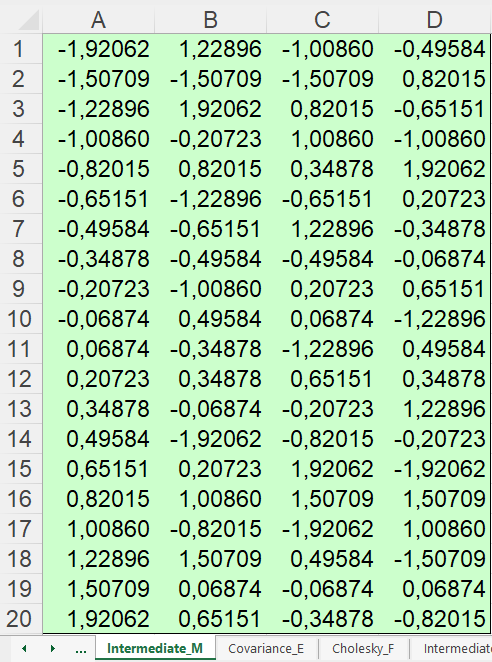

Die Zwischenmatrix M (konstante Werte, identisch zu Mildenhall’s Daten):

Sie können analoge Daten automatisch mit der Matrixformel in A1:A20 erzeugen:

=NORM.S.INV(SEQUENZ(20;1;1;1)/21)/STABWNA(NORM.S.INV(SEQUENZ(20;1;1;1)/21))

oder mit der Matrixformel

=MTRANS(RandomShuffle($A$1:$A$20))

in den Zellen B1:B20 (kopieren Sie diese entsprechend in die Spalten C und D).

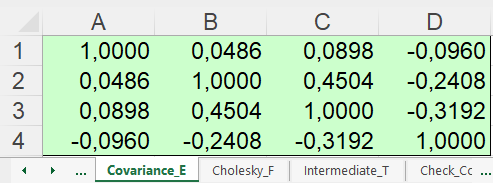

Nun erhalten Sie die Kovarianzmatrix E:

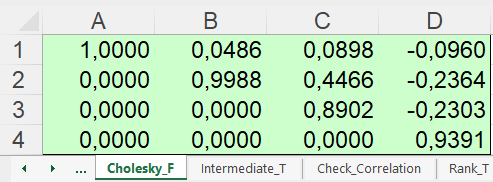

Und ihre Cholesky Zerlegung F:

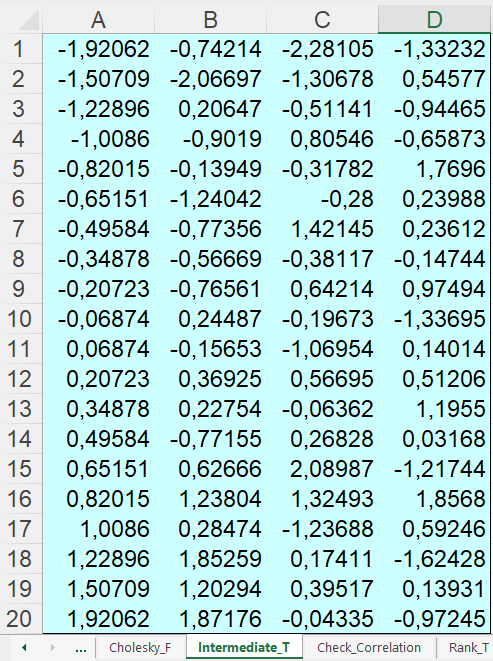

Die Zwischenmatrix T:

Sie können die erzeugten Korrelationen prüfen:

Berechnen Sie den Rang der Zahlen in den Spalten von T in Tabellenblatt Rank_T:

![]()

![]()

Schließlich erhalten Sie im Tabellenblatt Result_Y:

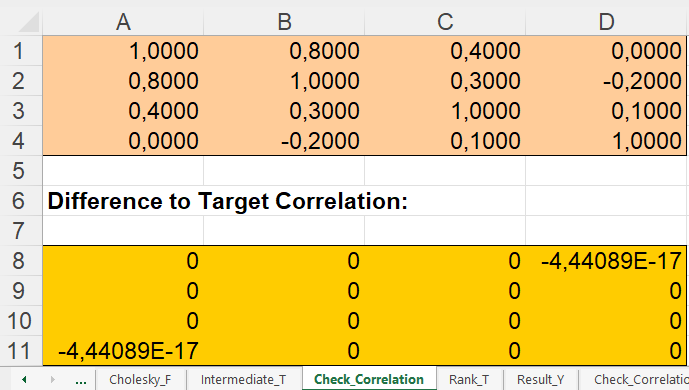

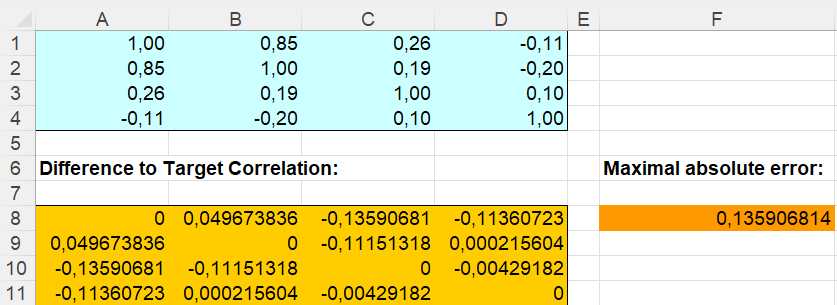

Sie können die Differenz zur Zielkorrelation im Tabellenblatt Check_Correlation_Result prüfen:

Appendix – Programmcode IndexX

Bitte den Haftungsausschluss im Impressum beachten.

Function IndexX(n As Long, arr As Variant, colNo As Long) As Variant

'Indexes an array arr[1..n], i.e., outputs the array indx[1..n] such

'that arr[indx[j]] is in ascending order for j = 1, 2, . . . ,n. The

'input quantities n and arr are not changed. Translated from [31].

Const m As Long = 7

Const NSTACK As Long = 50

Dim i As Long, indxt As Long, ir As Long, itemp As Long, j As Long

Dim k As Long, l As Long

Dim jstack As Long, istack(1 To NSTACK) As Long

Dim a As Double

ir = n

l = 1

ReDim indx(1 To n) As Long

For j = 1 To n

indx(j) = j

Next j

Do While 1

If (ir - l < m) Then

For j = l + 1 To ir

indxt = indx(j)

a = arr(indxt, colNo)

For i = j - 1 To l Step -1

If (arr(indx(i), colNo) <= a) Then Exit For

indx(i + 1) = indx(i)

Next i

indx(i + 1) = indxt

Next j

If (jstack = 0) Then Exit Do

ir = istack(jstack)

jstack = jstack - 1

l = istack(jstack)

jstack = jstack - 1

Else

k = (l + ir) / 2

itemp = indx(k)

indx(k) = indx(l + 1)

indx(l + 1) = itemp

If (arr(indx(l), colNo) > arr(indx(ir), colNo)) Then

itemp = indx(l)

indx(l) = indx(ir)

indx(ir) = itemp

End If

If (arr(indx(l + 1), colNo) > arr(indx(ir), colNo)) Then

itemp = indx(l + 1)

indx(l + 1) = indx(ir)

indx(ir) = itemp

End If

If (arr(indx(l), colNo) > arr(indx(l + 1), colNo)) Then

itemp = indx(l)

indx(l) = indx(l + 1)

indx(l + 1) = itemp

End If

i = l + 1

j = ir

indxt = indx(l + 1)

a = arr(indxt, colNo)

Do While 1

Do

i = i + 1

Loop While (arr(indx(i), colNo) < a)

Do

j = j - 1

Loop While (arr(indx(j), colNo) > a)

If (j < i) Then Exit Do

itemp = indx(i)

indx(i) = indx(j)

indx(j) = itemp

Loop

indx(l + 1) = indx(j)

indx(j) = indxt

jstack = jstack + 2

If (jstack > NSTACK) Then

'STACK too small in indexx

IndexX = CVErr(xlErrNum)

Exit Function

End If

If (ir - i + 1 >= j - l) Then

istack(jstack) = ir

istack(jstack - 1) = i

ir = j - 1

Else

istack(jstack) = j - 1

istack(jstack - 1) = l

l = i

End If

End If

Loop

IndexX = indx

End Function

Appendix – Programmcode RandomShuffle

Bitte den Haftungsausschluss im Impressum beachten.

Function RandomShuffle(vtemp As Variant) As Variant

Dim j As Long, k As Long, n As Long

Dim temp As Double, u As Double

'Application.Volatile 'Uncomment if you think you need this.

With Application.WorksheetFunction

On Error Resume Next 'Ignore error: VBA calls already with 1-dim array.

vtemp = .Transpose(vtemp)

On Error GoTo 0

n = UBound(vtemp)

j = n

Do While j > 0

u = Rnd()

k = Int(j * u + 1)

temp = vtemp(j)

vtemp(j) = vtemp(k)

vtemp(k) = temp

j = j - 1

Loop

RandomShuffle = vtemp

End With

End Function

Appendix – Programmcode ImanConover

Hier ist die VBA Implementierung der Iman Conover Methode. Ich habe diesen Code auch in der Anwendung sbGenerateTestData verwendet.

Bitte beachten Sie, dass die Funktion ImanConover neben den oben genannten Funktionen IndexX und RandomShuffle auch die Funktion Cholesky benötigt (aufruft).

Bitte den Haftungsausschluss im Impressum beachten.

Function ImanConover(rInputMatrix As Range, _

rTargetCorrelation As Range) As Variant

'Implements the Iman-Conover method to generate random

'number vectors with a given correlation.

'Algorithm as described in:

'Mildenham, November 27, 2005

'Correlation and Aggregate Loss Distributions With An

'Emphasis On The Iman-Conover Method

'V0.3 PB 02-Nov-2024 by Bernd Plumhoff

Dim vX As Variant 'Input matrix

Dim vS As Variant 'Target correlation matrix

Dim vC As Variant 'Cholesky decomposition of vS

Dim vM As Variant 'Intermediate matrix M

Dim vE As Variant 'Covariance matrix E

Dim vF As Variant 'Cholesky decomposition of vE

Dim vT As Variant 'Intermediate matrix T

Dim d As Double, dS As Double

Dim i As Long, j As Long, k As Long

Dim lRow As Long, lCol As Long

Dim state As SystemState

With Application

Set state = New SystemState

vX = .Transpose(.Transpose(rInputMatrix))

lRow = rInputMatrix.Rows.Count

lCol = rInputMatrix.Columns.Count

'#############################################################################

'# Check inputs #

'#############################################################################

If lCol <> rTargetCorrelation.Columns.Count _

And rTargetCorrelation.Rows.Count <> rTargetCorrelation.Columns.Count Then

'Structure of target correlation matrix needs to fit input matrix

ImanConover = CVErr(xlErrNum)

Exit Function

End If

vS = .Transpose(.Transpose(rTargetCorrelation))

For i = 1 To lCol

If vS(i, i) <> 1# Then

'Target correlation matrix not 1 on diagonal

ImanConover = CVErr(xlErrValue)

Exit Function

End If

For j = 1 To i - 1

If vS(i, j) <> vS(j, i) Then

'Target correlation matrix not symmetric

ImanConover = CVErr(xlErrValue)

Exit Function

End If

Next j

Next i

vC = .Transpose(Cholesky(vS))

'#############################################################################

'# Create intermediate matrix M #

'#############################################################################

ReDim vMV(1 To lRow) As Double

d = 0#

dS = 0#

For i = 1 To Int(lRow / 2)

vMV(i) = .NormSInv(i / (lRow + 1))

vMV(lRow - i + 1) = -vMV(i)

d = d + 2# * vMV(i) * vMV(i)

Next i

If lRow Mod 2 = 1 Then vMV((lRow + 1) / 2) = 0 'Just for clarity, it's already 0

d = Sqr(d / lRow)

For i = 1 To lRow

vMV(i) = vMV(i) / d

Next i

vM = vX

For i = 1 To lRow

vM(i, 1) = vMV(i)

Next i

Dim vMW As Variant

For i = 2 To lCol

vMW = RandomShuffle(vMV)

For j = 1 To lRow

vM(j, i) = vMW(j)

Next j

Next i

'#############################################################################

'# Calculate covariance matrix E #

'#############################################################################

vE = vC

For i = 1 To lCol

vE(i, i) = .Covar(.Index(.Transpose(vM), i), .Index(.Transpose(vM), i))

For j = i + 1 To lCol

vE(i, j) = .Covar(.Index(.Transpose(vM), i), .Index(.Transpose(vM), j))

vE(j, i) = vE(i, j)

Next j

Next i

vF = .Transpose(Cholesky(vE))

vT = .MMult(.MMult(vM, .MInverse(vF)), vC)

'#############################################################################

'# Compute ranks of matrix T #

'#############################################################################

Dim vRT As Variant, vR As Variant

vRT = vX

For j = 1 To lCol

vR = IndexX(lRow, vT, j)

For i = 1 To lRow

vRT(i, j) = vR(i)

Next i

vR = IndexX(lRow, vX, j)

For i = 1 To lRow

vX(i, j) = vX(vR(i), j)

Next i

Next j

'#############################################################################

'# Calculate result matrix Y #

'#############################################################################

Dim vY As Variant

vY = vX

For i = 1 To lRow

For j = 1 To lCol

vY(i, j) = vX(vRT(i, j), j)

Next j

Next i

ImanConover = vY

End With

End Function

Download

Bitte den Haftungsausschluss im Impressum beachten.

mildenhall_example_on_iman_conover.xlsm [71 KB Excel Datei, ohne jegliche Gewährleistung]

Hinweis: Eine umfassende Dokumentation meiner Excel Implementierungen finden Sie in Excel VBA Eine Sammlung